「新NISAやった方がいいって聞くけど、よくわからない」

「NISA投資始める上でオススメの証券会社や銘柄、具体的な設定方法がわからない」

こんなお悩みをお持ちではないでしょうか?

そこで、今回は新しいNISA制度(新NISA)の概要や具体的なNISA投資のやり方について記事にしました。

話題になってる新NISAって何?旧NISAから何が変わったの?

新NISAやりたいけど、何から始めたらいいのかわからない!

こんな方々にもオススメの記事です!

個人的にオススメの証券会社や銘柄、具体的な設定方法についても記載しておりますので、ぜひご覧ください!

- 新NISA制度では、最大1800万円まで非課税かつ無期限で運用し続けられる。

- 新NISA制度では、売却しても非課税投資枠が復活するので、使い勝手が良い。

- 個人的にオススメの証券会社はSBI証券か楽天証券。

そもそもなぜNISA投資すべきなのか?

物価は上がり続けています。

つまり、銀行に預けているだけでは、金額は変わっていませんが、実質価値は下がっています。

投資をすることのリスクばかり取り上げられがちですが、投資をしないことにもリスクがあるということです!

ということで、投資をすべきなわけですが、

投資で得た利益は通常、約20%が税金でもっていかれてしまいます。

利益の約20%を税金でもっていかれずに、丸ごと受け取れるのがNISA制度です。

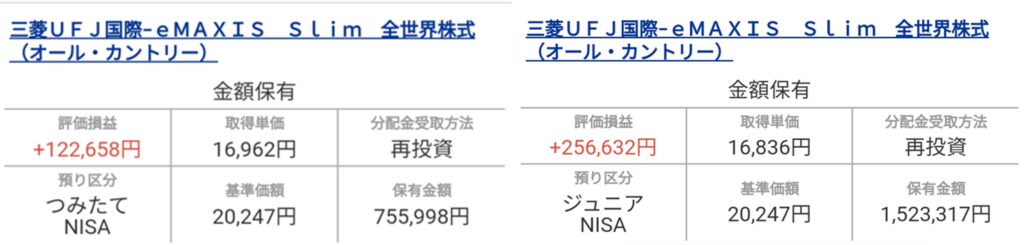

以下は私が約1年半、NISA投資(旧つみたてNISA、ジュニアNISA)をした結果です。

👆合計40万円近くの利益が出ています。

もしNISA制度を利用していなければ、この内の20%、つまり約8万円が税金にもっていかれていたわけです。

人間とは欲深いもので、10万円儲けても2万円ぐらいいいよとはなりません。

少なくとも、私はなりません(笑)。

20年、30年とコツコツ続けることができれば、より大きな利益が出ると思います。

どうせ投資をするのであればNISAでやりましょう!

新NISAとは?旧NISAと何が違う?

新NISA制度は旧NISA制度に比べて、内容が大きく拡充され、さらに恒久化されました。

要点は以下です。

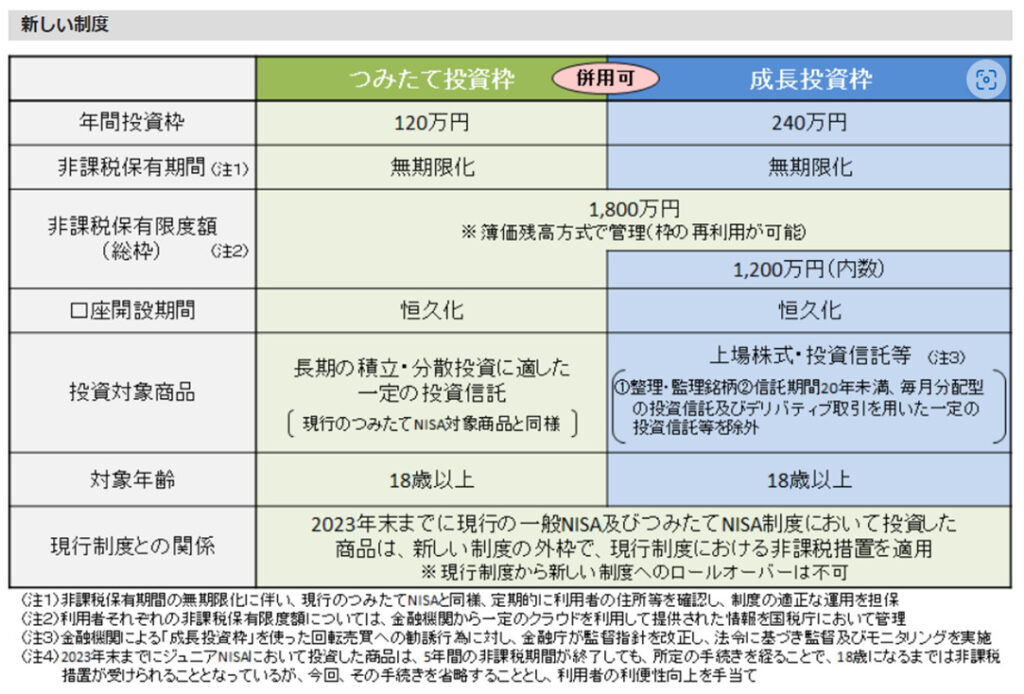

- 非課税期間が無期限に

- 現行の「つみたてNISA」と「一般NISA」を併用できる(つみたて投資枠+成長投資枠)

- 年間投資枠が最大360万円まで拡充

- 非課税投資限度額が最大1800万円まで拡充

- 非課税投資枠が復活する

👇金融庁のHPで詳しくまとめられていました。

では、要点を1つずつ順に、私見を交えながら、詳しく解説します。

新NISA:非課税期間が無期限に

「長期・分散・積立」が投資で失敗しないための大原則です。

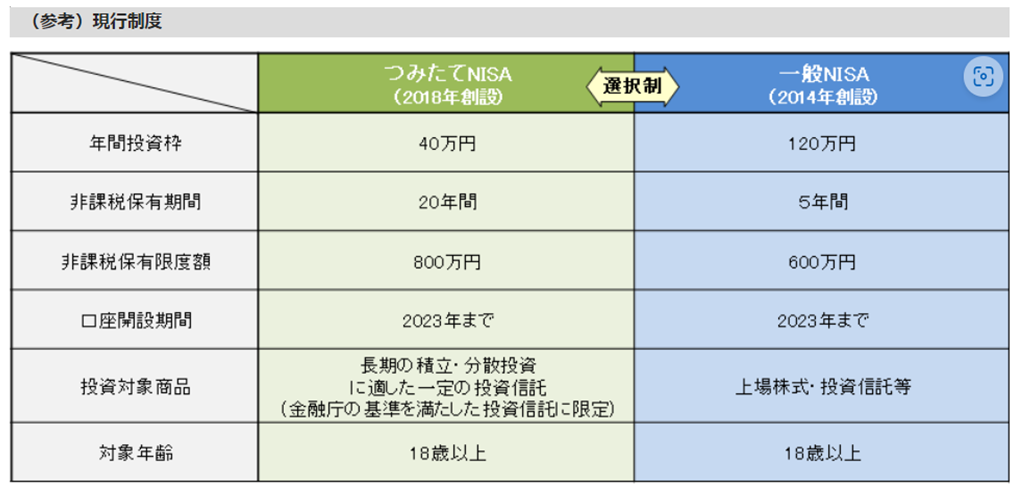

旧「つみたてNISA」では、最長でも20年までしか非課税で運用できませんでしたが、それが無期限になるということなので、より長期に運用を続けることができます。

20年で十分と思う方が多いとは思いますが、20年続けられた方からすると、「もっと運用し続けたい」と思うはずです。

非課税期間の無期限化は素晴らしい改善だと思います。

新NISA:旧「つみたてNISA」と「一般NISA」を併用できる(つみたて投資枠+成長投資枠)

旧「つみたてNISA」と「一般NISA」は併用できませんでしたが、

新NISAでは「つみたて投資枠」、「成長投資枠」として、併用できるようになりました。

私は「つみたて投資枠」で可能な範囲の投資を続けていくという姿勢を基本として、余裕が出れば、成長投資枠でしか買えないものにも手を出してみようかなという感じです。

新NISA:年間投資枠が最大360万円まで拡充

旧つみたてNISAでは、年間40万円まで(月33333円まで)しか投資できませんでしたが、年間360万円まで投資可能に大幅に拡大されます。

私からすると、「1年間で360万円も投資に回せる人っているのか…?」という感じではありますが、平凡なサラリーマンの私でも年間40万円だと、「もうちょいいけるけどなぁ…」と思ってはいたので、非課税投資枠が大きいに越したことはないと思います。

非課税投資期間は無期限なわけですから、無理して投資枠を急いで埋める必要は全くないと思います。

新NISA:非課税投資限度額が最大1800万円まで拡充

旧つみたてNISAでは、期間が20年だったので、40万円×20年=800万円が限度額でした。

しかし、新NISAでは、上限額が1800万円まで大幅に拡大されました。

1800万円を投資に回せれば、老後資金としても十分だと思います。

理想は年360万円ずつ、5年最速でこの新NISA枠を埋めることだと思いますが、私は年120万円ずつ15年で埋めれるよう、挫折せずにコツコツ頑張りたいと思っています。

新NISA:非課税投資枠が復活する

これは投資の自由度が格段に上がる素晴らしい改善だと思います。

旧NISAは一度売却してしまうと、NISA投資枠が復活しませんでした。

例えば、旧つみたてNISAの投資3年目で、どうしてもお金が必要になり、売却してしまった場合、その売却分については残りの17年間ずっと運用できない制度でした。

売却すると非常にもったいない状態になるため、多少お金に余裕ができても、つみたてNISAに回しづらいと感じた方も多かったかと思います。

しかし、新NISAでは、売却しても翌年、その枠が復活するため、再度運用可能になります。

新NISAだけで将来の資産形成には十分かも?iDeCoはどうする?

1800万円も非課税投資枠があるので、運用益まで考えると、老後2000万円問題はまずクリアできます。

つまり、老後資金のために、iDeCo(個人型確定拠出年金)を行う必要はもうないのでは…と個人的には考えています。

>>>iDeCo(個人型確定拠出年金)の詳細はこちら

iDeCoも非課税で投資ができ、節税にもなる良い制度ですが、最大のデメリットは60歳になるまで引き出せないということです。

新NISAであれば、自由に引き出せます。

収入が多くて、節税のメリットが大きい人以外はiDeCoより新NISAを優先すべきかと思います。

【参考】投資をする上での注意点

私が投資する上で意識しているのは以下の3点です。

- 「長期」、「分散」、「積立」を意識

- 余裕資金のみを投資へ

- 感情に振り回されない

「長期」、「分散」、「積立」を意識

私がオススメする投資方針(後述)では、短期的にみると、株価の変動が大きく、元本割れする可能性も高いです。

しかし、15年以上の長期でみると、過去の成績では必ずプラスになっています。

そのため、最低でも15年以上の「長期」投資を意識しましょう。

「分散」投資も重要です。

例えば、ある会社1社にだけ集中投資していると、その会社が潰れた場合、元本割れどころか、0になってしまいます。

投資先を複数に分散させることで、そのリスクを軽減できます。

また、株価の安い時に買って、高い時に売るのが理想ですが、株価がどうなるか予想するのはプロでも難しいらしいです。

そのため、毎月一定金額ずつ積立することで、高値で買ってしまうリスクを減らせます。

余裕資金のみを投資へ

なるべく多くのお金を早い内から投資に回すべきだとは思いますが、急に仕事をクビになるなどアクシデントがあってお金が必要になるかもしれません。

3か月分の生活資金ぐらいはいつでも使えるお金として現金で持っておき、残りの余裕資金だけを投資に回しましょう!

感情に振り回されない

投資を始めると、毎日、運用成績を気にしてしまうと思います。

マイナスであれば、

これ以上損したくない!もう売ってやめよう!

と思いますし、

プラスであれば、

今なら儲かる!ここで売って利益確定させよう!

と思うわけです。

投資での一番の障害は人間の感情だということです。

感情に振り回されずに、自分が決めた方針に沿って、淡々と出来る範囲の投資を続けましょう!

新NISAの始め方、積立設定方法

以上を踏まえて、

新NISAを始めてみたいと思った方がまずやるべきことは証券口座の開設です。

オススメの証券会社、口座開設方法

単純に手数料が安いので、以下のネット証券でのNISA口座開設をオススメします。

- SBI証券(ちなみに私はSBI証券でNISA口座開設してます。)

- 楽天証券

- マネックス証券

ポイントサイトを経由すれば、証券口座を開設するだけで爆益なので、ポイントサイトを知らない方はぜひ以下の記事をご覧ください!

また、それぞれの証券会社で指定のクレジットカードを使った積立投資をすることで、積立金額に応じたポイントを付与してもらえます!

以下の記事で各証券会社の投信クレカ積立の概要や設定方法についてまとめているので、ぜひご覧ください!

ちなみに、ネット証券のデメリットは職員から直接話をきくことができない点だと思います。

(だからこそ手数料を安くできているということだと思いますが…)

きちんと職員から話をきいた上で判断したいという方は手数料が高くなりますが、大手の銀行などでNISA口座を開設されると良いかと思います。

SBI証券での投資信託の積立買付設定方法

口座開設後は早速、投資信託の積立買付の設定をしていきましょう!

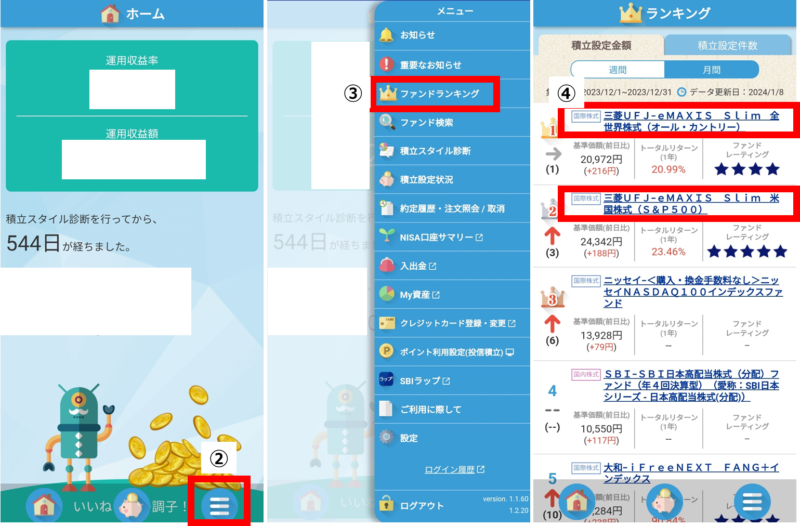

私が使っているSBI証券の「かんたん積立」アプリを例にご説明します。

流れは以下の通りです。アプリの設定画面の画像も参考にしてみて下さい。

- 「かんたん積立」アプリのダウンロード→ログイン

- アプリホーム画面の三本線をタップ

- ファンドランキングをタップ

- 買いたい銘柄をタップ

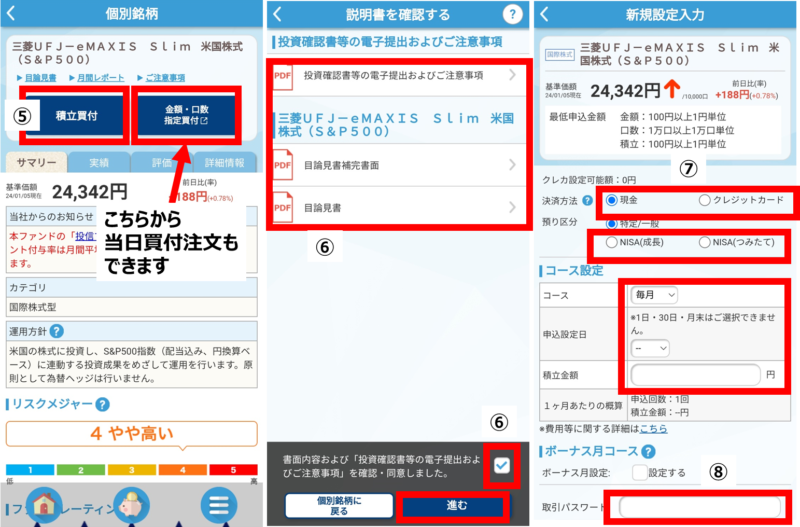

(オススメ銘柄は後述) - 積立買付をタップ

- 書面を確認→確認・同意にチェック→進む

- 決済方法・預り区分・積立日・金額を入力

- 取引パスワード入力→確認→設定完了!

オススメの投資先銘柄

以下の2つのどちらかに投資しておけば、間違いはないです。

- eMAXIS Slim 全世界株式(オール・カントリー) 通称:オルカン

- eMAXIS Slim 米国株式 S&P500

投資信託を買っておけば、勝手にプロが分散投資してくれます。

特にeMAXIS Slimシリーズは信託報酬などのコストが低いので、長期保有に向いています。

あとは淡々と感情に振り回されずに、コツコツ積立し続けることができれば、

投資の重要項目:「長期」、「分散」、「積立」の達成です。

全世界株式と米国株式はどっちを選んだらいいの?

現時点で、世界経済の中心は米国なので、「米国株式 S&P500」に投資しておけば、より高いリターンが期待できます。

ただし、今後、米国以外の国が台頭してくる可能性もありますし、

単純により分散投資を意識するのであれば、全世界株式が良いと思います。

ちなみに、私はオルカン一択で投資しています。

どっちにも決められなければ半々でOKだと思います。

おわりに

新NISAという1800万円分の素晴らしいお金の置き箱が与えられました。

その箱に置くのは、月100円ずつでも良いと思います。

何も全部埋める必要はありません。

とにかくその箱を受け取って、100円からでもいいから始めることが大事だと思います。