「クレカは持ち歩きたくないからお得なプリペイドカードないかなぁ…」

こんなお考えをお持ちではないでしょうか?

そこで今回は、IDARE(イデア)というプリペイドカードについて記事にしました。

なんと「チャージ残高に対して、年利2%の利息がボーナスポイントとして付与される」という面白い性能を持ったプリペイドカードです。

銀行に預けていても全然増えないのはわかっているけど、投資はやりたくないんだよなぁ…

こんな方にもオススメの記事です!

残高の2%ボーナスゲットの条件、注意点、オススメの活用方法、お得なIDARE発行方法などを紹介します!

- プリペイドカード「IDARE」はチャージ残高に対して年利2%のポイントがつく

- 常に残高12万円とし、高還元クレカから毎月1000円チャージ→200ptゲット→毎月「ワンバンク」へ1200円チャージがオススメのIDARE活用方法

プリペイドカード「IDARE(イデア)」とは?

IDARE(イデア)はVisaブランドのプリペイドカードです。

送金サービスの機能もあり、「IDARE」アプリで管理をします。

特徴は以下の通りです。

- Visaのプリペイドカードとして利用できる。

- チャージ残高に対して、年利2%のボーナスポイントが付与される

- 入金、決済時の手数料は無料

- IDARE利用者間でチャージ残高の送金可能

- リアルカードも900円で発行できる

(アプリ内のバーチャルカードは無料で発行可能) - 決済額に対してのポイント還元はない

- 決済上限があり、1回あたり50万円、月間100万円

(本人確認未実施の場合、1回あたり5万円、月間12万円が上限)

セキュリティ面は大丈夫なの?

IDAREも「3dセキュア」という本人認証の仕組みに対応しており、他人が簡単に決済利用することはできないようになっているので、まあ安心していいと思います。

補償制度もあるようです。

👆IDAREの使い方も詳しく記載されていますよ!

IDARE(イデア)のボーナス付与の仕組み

「年率2%のボーナスポイント付与」が最も重要な点ですので、詳しく解説します!

ボーナス付与には残高以外の条件あり

IDAREで毎月付与されるボーナスは「当月の入金額の20%が上限」とされています。

これは当月の入金額が0円であれば、いくら残高があってもボーナスポイントは0ということです。

つまり、最初に大金をチャージして、放置しておくだけでボーナスがどんどん貯まるわけではなく、毎月のチャージが必要なのです。

わかりやすく、以下に例を示します。

例1:20万円残高があり、当月に1000円チャージした場合

年率2%≒月利0.167%なので、残高に対するボーナスポイントは20万円の0.167%:334ポイントとなります。

しかし、当月チャージ額の20%が付与上限なので、1000円の20%:200ポイントがこの場合、付与されるボーナスポイントです。

ちょっと損した気分になりますね…。

例2:20万円残高があり、当月に2000円チャージした場合

残高に対するボーナスポイントは上記と同様、334ポイント。

当月の付与上限は2000円の20%:400ポイントなので、334ポイントもらえます。

ただ、「もっと残高があれば400ポイントもらえたのに…」という気分にはなりますね。

ボーナスポイントに対するボーナスはつかない

残念ながら、ボーナスポイントを残高にチャージしても、そのボーナス分に対してさらにボーナスがつくということはありません。

付与されたボーナスは放置しておいても意味がないので、使っていくようにしましょう。

IDARE(イデア)を使用する上での注意点

残高に2%の利息が付くんだから、できるなら上限いっぱいの100万円チャージしといた方がいいってこと?

2%の利率というのは銀行の金利に比べたらかなり高く、魅力的ですが、以下の理由から、個人的には上限いっぱいの100万円チャージはオススメしません。

- IDAREの運営会社が破綻した場合、残高が補償されるわけではない

- IDAREにチャージした分だけ不正利用されるリスクがある

- IDAREにチャージした残高は出金することができない

IDAREの運営会社が破綻した場合、残高が補償されるわけではない

銀行の預金ではないので、万が一の場合、全額保証してもらえない可能性があることは念頭に置いておくべきかと思います。

IDAREにチャージした分だけ不正利用されるリスクがある

そもそもプリペイドカードの利点は紛失したり、カード情報が漏れてしまっても、チャージした分までしか不正利用されない点だと思います。

だから、際限なく不正利用される可能性のあるクレジットカードを持ち歩かない人がわけです。

必要以上にお金をチャージしすぎるのは基本的に良くないと言わざるを得ません。

その意味では、プリペイドカードとIDAREの性能は相性が悪いなと感じます。

ただ、アプリで決済のロックをかけることもできますので、使わない時は常にロックしておくことで、不正利用を防げるとは思います。

3dセキュアに対応しているとはいえ、悪い人たちもさらに悪知恵を働かせて新しい手口を見出してくるかもしれません!

油断は禁物です!

IDAREにチャージした残高は出金することができない

一旦チャージした分をまた現金に戻すことはできません。

リアルカードまで発行していれば、お店やネットの買い物などに幅広く使用することはできますが、現金よりも使い道を制限されるのは確かです。

IDARE(イデア)の「貯蓄」機能を最大限活用する方法

上記の注意点やボーナス付与の仕組みを踏まえて、IDAREをうまく活用するために、考慮すべき点は以下の通りです。

- 残高の0.167%≒当月チャージ額の20%となるようにする。

(なお、チャージは1000円以上でなければできません。) - 年利2%は魅力的だが、リスクも考慮し、チャージしすぎない。

私のオススメの使い方

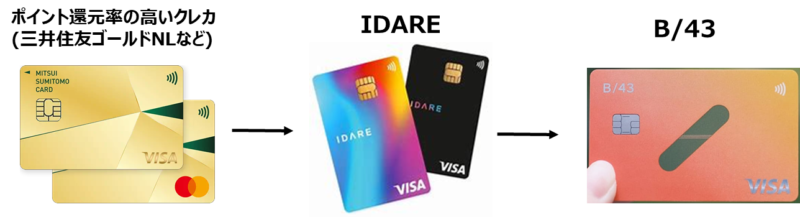

ずばり「IDAREにチャージしておく残高は12万円とし、高還元クレカから毎月1000円IDAREへチャージ→ボーナス200ptゲット→IDAREから毎月1200円B/43へチャージ」がオススメです。

こうすれば、常に残高を12万円に保ちつつ、毎月200円相当のボーナスをゲットできます!

IDAREにチャージされている12万円については、現金に比べると少し使い方が制限されるものの、非常時には買い物等に利用できますし、投資と違って、元本割れすることなく、年利2%で運用できると考えると、悪くないと感じています。

【参考】高還元クレカのオススメ:三井住友カードゴールド(NL)

三井住友カードゴールド(NL)は年間100万円利用で翌年以降の年会費が永年無料になり、さらに10000ptのボーナス付与がされるオススメのクレジットカードです!

なんとIDAREへのチャージ分も年間100万円利用の実績に含まれます!

三井住友カードゴールド(NL)や、年間100万円利用のコツについては以下の記事にまとめています。

【参考】プリペイドカード「ワンバンク(旧:B/43)」

先述の通り、IDAREのボーナス付与を受けるためには、IDAREへチャージするだけでなく、IDAREの残高を毎月少し使う必要があります。

そこでプリペイドカードの「ワンバンク(旧:B/43)」へのチャージがオススメです。

ワンバンクにはポイント還元のうまみはありませんが、プリカでありながら、公共料金の支払いに使えるなど、IDAREより決済出口が幅広いです。

>>>「ワンバンク」の詳細はこちら

ちなみに、ワンバンクを発行する際、以下の手順で紹介制度を利用すると「300円分の残高」をゲットできます!

- こちらより「ワンバンク」アプリをダウンロード

- 紹介コード:【0MY1EF】を入力

- 1000円以上を入金

→300円分の残高ゲット!

IDARE(イデア)のお得な発行方法

IDAREは「残高にボーナスが付く」という面白い性能だけでなく、クレカ修行などのポイ活にも活用できることがお分かりいただけたかと思います。

興味を持たれた方はポイントサイトか、友達招待キャンペーンのどちらかを利用してIDAREアプリをインストールして始めるのがお得です。

併用はできないので、以下の流れでどちらがお得か確認し、よりお得な方法で発行しましょう!

ポイントサイトの場合

「ポイントサイトって何?」という方はこれまでかなり損している可能性があります!

まずは以下の記事をご覧ください!

「どこ得」というサイトで「IDARE」と検索し、最もお得なポイントサイトからIDAREを発行しましょう!

検索した結果、最もお得なポイントサイト自体の会員登録がまだの方は、以下の記事に各ポイントサイトの招待コードをまとめておりますので、ぜひご利用ください!

友達招待キャンペーンの場合

友達招待キャンペーン開催時は以下の手順でIDAREを発行しましょう!

- こちらからIDAREアプリのインストール

- 招待コード:【】を入力

- 本人確認、2000円以上入金

→招待キャンペーンの報酬ゲット!

おわりに

IDARE以外に、Kyashもオススメのプリペイドカードです!

クレジットカードだけでなく、お得なプリペイドカードもどんどん活用していきましょう!